首页

功能

界面

最新资讯

加密货币

主页

>

加密货币

>

加密货币

2025-08-14 20:39:02

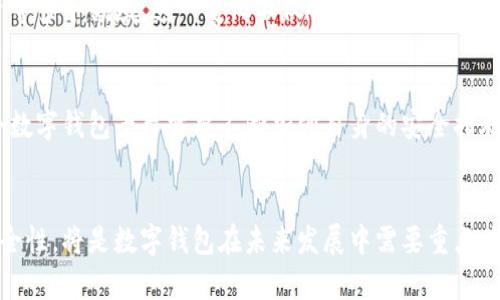

数字钱包普及前景分析:2023年全球用户数量将达